住宅ローン残高が 1,000万円以上ある人

住宅ローンの返済期間の残りが10年以上ある人

現在の住宅ローンの金利が1.5%以上の人

旧住宅金融公庫を利用している人

固定金利期間が終わる人

金利優遇を受けていない人

金利優遇が0.5%以下の人

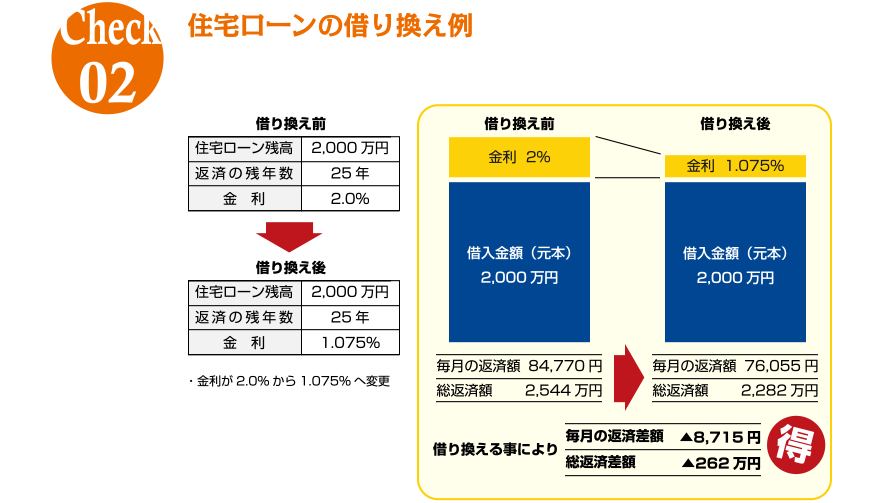

住宅ローンを借り換えた場合、どのぐらい得になるのか事例を元に紹介します。

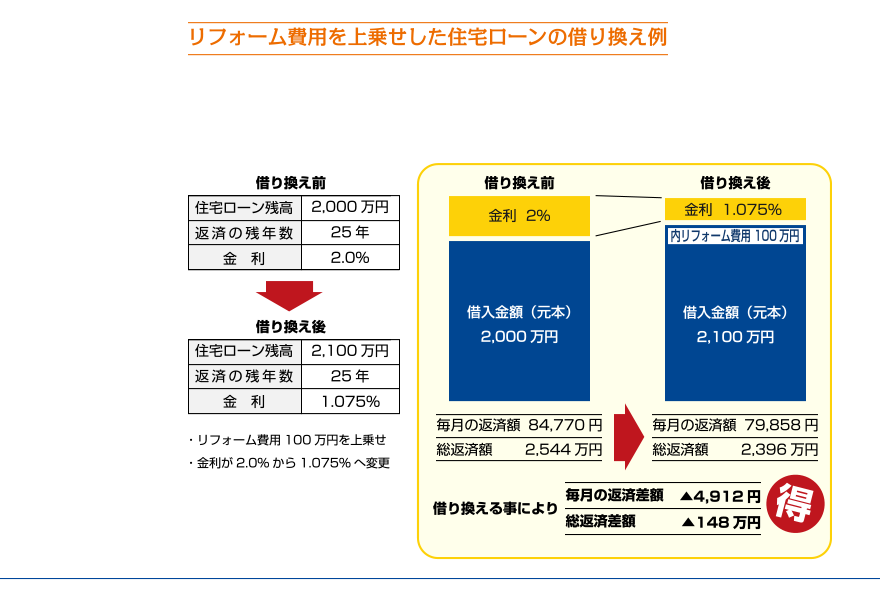

リフォーム費用を上乗せして住宅ローンの借り換えができます。

上乗せするリフォーム費用によっては、住宅ローンの借り換え金利差で毎月の返済額が変わらない場合がありますので、リフォームをお考えの方にもおすすめです。

住宅ローンを借り換える際は、事務手数料、契約書貼付印紙税、抵当権設定費用、保証料、繰上返済手数料、抵当権抹消費用、司法書士手数料などの諸費用が発生します。

必要となる費用は借り換え先の金融機関ごとに異なり、場合によっては数十万円以上になる可能性があります。

そのため、事前に諸費用を把握した上で借り換えを行わないと家計の負担となったり、最終的に効果的な借り換えとならないこともあります。

住宅ローンの借り換えを検討する時は、諸費用を差し引いても得になるかどうかのチェックも大切です。

住宅ローンの借り換えに数十万円の諸費用が必要となると、気軽にできるものではありません。しかし、諸費用を支払ってでも、借り換えによって大きな効果があるのであれば、出来るだけ早く借り換えをした方がお得です。

もし諸費用が準備できない場合は、保証料無料の住宅ローンを利用して諸費用を抑えたり、諸費用分を上乗せして借入れする方法もありますので、ご安心ください。